THỦ TỤC KHAI BÁO THUẾ - Kakutei Shinkoku 確定申告 (PHẦN 1)

KAKUTEI SHINKOKU 確定申告 LÀ GÌ?

ĐỐI TƯỢNG NÀO THÌ NÊN LÀM 確定申告 ?

Khi sinh sống, học tập và làm việc tại Nhật chắc chắn ai trong chúng ta cũng đều phải đóng các loại thuế hằng tháng, thuế thị dân, thuế thu nhập,... Nhưng có thể bạn chưa biết, chúng ta có thể làm các thủ tục để xin miễn giảm và hoàn thuế nếu đủ điều kiện theo quy định. Ở Nhật có hai đợt làm thủ tục hoàn thuế mỗi năm, một là Nenmatsuchousei (tiếng Nhật là 年末調整)- thủ tục được công ty hoặc nơi làm việc làm cho vào thời điểm cuối năm; và một hình thức nữa, gọi là Kakutei Shinkoku (tiếng Nhật là 確定申告), khoảng vào giữa tháng 2 đến giữa tháng 3 hằng năm là thời điểm kê khai thuế Kakutei Shinkoku. Vậy cần chuẩn bị những giấy tờ gì, cách nộp hồ sơ ra sao, xem ngay bài viết hướng dẫn này của Kodawari.vn nhé.

1. Kakutei Shinkoku là gì? Thời gian làm thủ tục?

Kakutei Shinkoku là thủ tục quyết toán thuế dựa trên thu nhập phát sinh trong một năm của người lao động (tính từ 1/1 đến 31/12). Việc kê khai thuế sẽ giúp bạn nhận lại được một khoản tiền thuế đã bị đóng thừa trong năm.

Thời gian làm thủ tục: Được thực hiện vào khoảng giữa tháng 2 đến giữa tháng 3 năm sau. Bạn có thể tham khảo thêm thông tin tại Website của Cơ quan thuế, xem tại đây.

CẬP NHẬT THỜI GIAN LÀM THỦ TỤC 確定申告 NĂM 2025:

Việc tư vấn và tiếp nhận tờ khai thuế này năm 2025 sẽ diễn ra từ thứ hai ngày 17/02/2025 đến ngày 17/03/2025.

Ngoài ra, việc khai thuế để được hoàn thuế có thể thực hiện trước ngày thứ sáu, ngày 14/02/2025

2. Đối tượng nào thuộc diện cần phải kê khai Kakutei Shinkoku?

2.1. Đối tượng cần phải kê khai thuế

-

Người có thu nhập trong năm vượt quá 20 triệu yên. (2000 man yen)

-

Người nhận lương hưu vượt quá 400 man yên sau khi đã khấu trừ

-

Người làm thêm 1 việc phụ bên cạnh công việc chính, và công việc phụ đó có thu nhập vượt quá 20 vạn yên.

-

Người có thu nhập hoặc lãi suất từ bất động sản

-

Người làm việc và nhận lương cố định tại 2 nơi trở lên, nơi có thu nhập thấp hơn (nơi không tiến hành làm điều chỉnh thuế cuối năm) cũng vượt quá 20 man yên

-

Người làm kinh doanh cá nhân, freelancer có thu nhập vượt quá 38 man yên

-

Người làm giám đốc công ty gia đình hoặc là người thân của của giám đốc công ty gia đình, nhận lãi suất từ các khoản cho vay hoặc cho thuê bất động sản từ công ty đó.

2.2. Đối tượng không cần kê khai thuế

-

Người làm kinh doanh cá nhân có thu nhập không quá 38 man yên

-

Người làm nhân viên công ty (bao gồm cả full time, part-time), công ty đã làm giúp thủ tục điều chỉnh thuế cuối năm

-

Người làm baito có tổng thu nhập từ 103 man yên trở xuống

-

Người làm công việc phụ (ngoài công việc chính) có thu nhập không quá 20 man yên

-

Người nhận lương hưu không quá 400 man yên (sau khi đã khấu trừ), có các thu nhập khác không quá 20 man yên.

2.3. Đối tượng nên khai Kakutei Shinkoku?

Các đối tượng này không nằm trong diện bắt buộc cần kê khai Kakutei Shinkoku tuy nhiên nếu thực hiện khai thuế thì có khả năng được hoàn thuế cao, nên thực hiện khai thuế:

-

Kinh doanh cá nhân bị lỗ, thực hiện kê khai thuế có khả năng được giảm trừ thuế thị dân (住民税).

-

Người khám, chữa bệnh, điều trị và chi phí y tế vượt quá 10 man yên.

-

Người chịu thiệt hại về tài sản do thiên tai gây ra.

-

Người nghỉ việc giữa chừng và chưa kịp làm thủ tục điều chỉnh thuế cuối năm.

-

Người nhận khoản thu nhập nghỉ việc từ công ty cũ mà chưa khai báo.

-

Người làm baito ở nhiều nơi cùng 1 lúc nhưng lại làm thủ tục trừ thuế ở nơi làm việc không phải là công việc chính.

-

Người đã đóng tiền quyên góp (ví dụ thuế Furusato Nozei).

-

Người làm baito, bị trừ thuế vào lương nhưng công ty không làm giúp điều chỉnh thuế cuối năm.

-

Nhân viên được công ty làm thủ tục điều chỉnh thuế cuối năm, nhưng còn các khoản khấu trừ chưa khai báo như gửi tiền cho gia đình, chi phí y tế, bảo hiểm, thai sản…

3. Hướng dẫn thủ tục khai Kakutei Shinkoku 確定申告 cho người Việt tại Nhật Bản

Trong bài viết này, Kodawari.vn muốn hướng đến đối tượng các bạn Thực tập sinh kỹ năng và Kỹ năng đặc định, chưa kịp chuẩn bị giấy chuyển tiền/giấy chứng nhận người thân trong đợt điều chỉnh thuế cuối năm của công ty; hoặc đã được công ty làm thủ tục điều chỉnh thuế cuối năm, nhưng bị sót trường hợp người phụng dưỡng (đã gửi tiền về cho gia đình, có đủ giấy tờ chứng minh người thân và giấy chứng nhận chuyển tiền đủ theo quy định nhưng chưa được điền tên vào phần người phụng dưỡng).

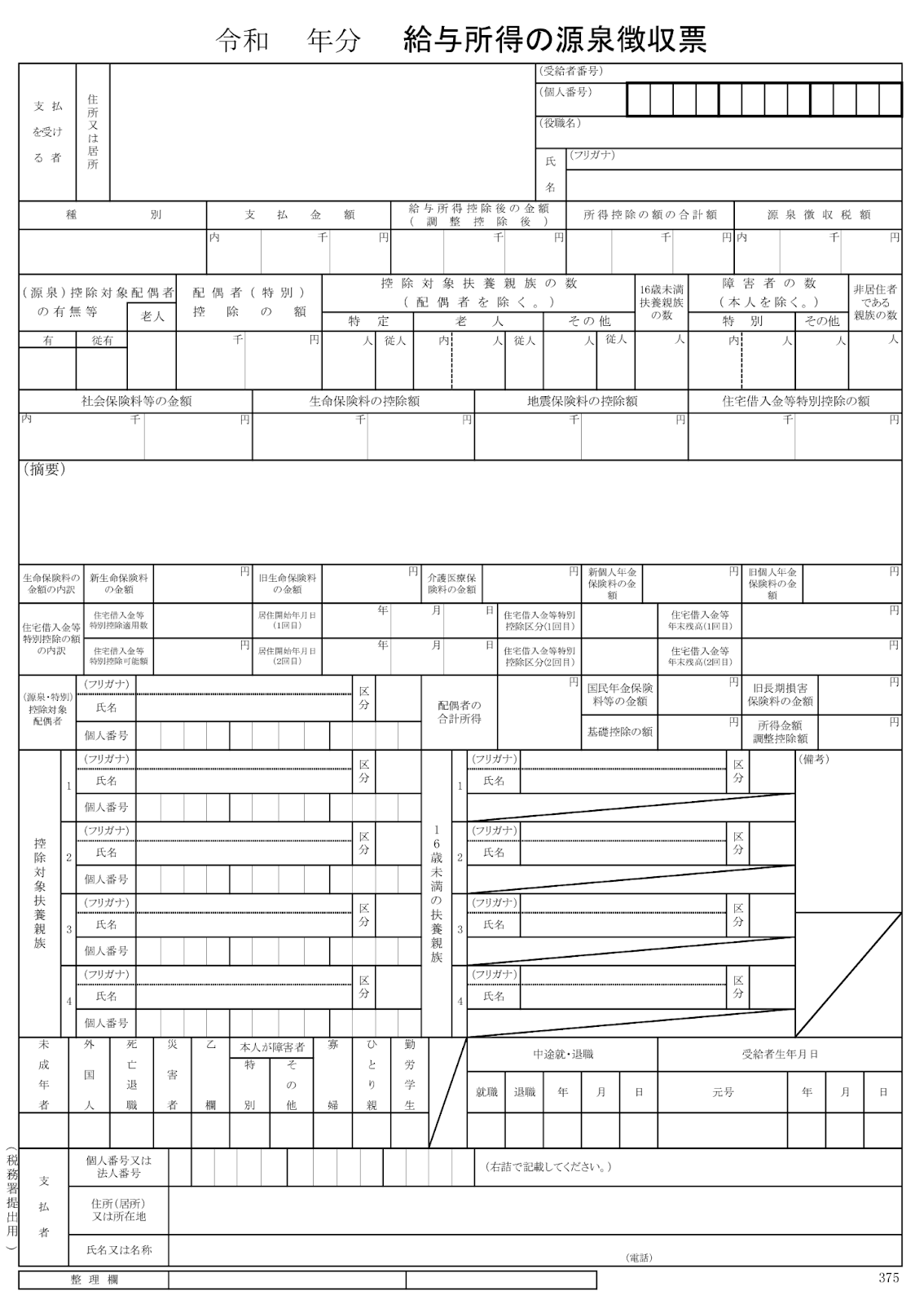

Sau đợt làm điều chỉnh thuế cuối năm của công ty, các bạn sẽ được nhận tờ giấy Tổng kết thu nhập và thuế (tiếng Nhật là 源泉徴収票), như hình minh họa bên dưới.

Hình 源泉徴収票 Tổng kết thu nhập và thuế - Nguồn: Internet

Trong trường hợp phần 源泉徴収税額 (Tổng tiền thuế phải đóng theo thu nhập) đã về 0; hoặc phần 控除対象扶養親族 (Thông tin người thân phụ thuộc đủ điều kiện khấu trừ phụng dưỡng) đã có tên tất cả người thân bạn đã gửi tiền về - đủ số tiền theo quy định, và đã nộp đầy đủ giấy tờ cho công ty làm điều chỉnh thuế cuối năm tại công ty - thì bạn không cần phải làm thủ tục khai báo thuế 確定申告 này nữa.

Còn ngược lại, trường hợp trong đợt làm điều chỉnh thuế cuối năm của công ty; Bạn chưa kịp chuẩn bị giấy chuyển tiền/giấy chứng nhận người thân để nộp cho công ty làm thủ tục; Hoặc đã nộp đầy đủ giấy tờ nhưng sau khi nhận lại giấy 源泉徴収票 thì phần 控除対象扶養親族 (Thông tin người thân phụ thuộc đủ điều kiện khấu trừ phụng dưỡng) bị sót - đã gửi tiền về cho gia đình, có đủ giấy tờ chứng minh người thân và giấy chứng nhận chuyển tiền đủ theo quy định nhưng chưa được điền tên vào phần người phụng dưỡng; thì bạn cần tự làm thủ tục khai báo thuế 確定申告 này để có thể được hoàn trả lại một phần tiền thuế mình đã đóng.

(Còn tiếp) Phần sau Kodawari.vn sẽ hướng dẫn các bạn Cách điền tờ khai để làm thủ tục hoàn thuế này nhé!!

※Tham khảo thêm bài viết

THỦ TỤC KHAI BÁO THUẾ - Kakutei Shinkoku 確定申告 (PHẦN 3) - HƯỚNG DẪN CÁCH ĐIỀN THÔNG TIN QUA WEBSITE

LIÊN HỆ HOTLINE ĐỂ ĐƯỢC TƯ VẤN THAM GIA VISA TOKUTEI MIỄN PHÍ:

Các tin khác

CÔNG TY CỔ PHẦN VIỆT NAM TRADING

ベトナムトレーディング株式会社

- Trụ sở Nhật Bản: 1 Chome-16-22 Toshimanishi, Higashi Ward, Kumamoto, Nhật Bản

- Tel: (+81) 096 234 8770

- Công ty con: 82/6 Đường số 15, Khu phố 9, Phường Bình Hưng Hòa, Quận Bình Tân, TP Hồ Chí Minh

- Tel: (+84) 034 262 7434

- Email: [email protected]

Follow Us

- GPKD : 0314784147, cấp ngày : 12/12/2017 bởi Sở Kế Hoạch và Đầu Tư Thành phố Hồ Chí Minh.

- Người đại diện: Trần Thị Ngọc Hà